| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

17jul13

Auto de procesamiento de altos cargos de Afinsa por estafa, insolvencia punible, falseamiento de cuentas anuales, blanqueo de capitales y delitos contra la Hacienda Pública

AUDIENCIA NACIONAL

JUZGADO CENTRAL DE INSTRUCCION UNO

SUMARIO 2/2013AUTO DE PROCESAMIENTO En Madrid a 17 de julio de 2013.

ANTECEDENTES DE HECHO PRIMERO.- AFINSA BIENES TANGIBLES S.A., en adelante AFINSA, fue constituida en octubre de 1980 bajo la denominación "Ahorro Filatélico Internacional S.A." El objeto social fijado en escritura pública era la compra, venta, distribución, importación y exportación, intermediación y comercialización en general de sellos, valores filatélicos, antigüedades, objetos de colección y obras de arte, metales y piedras preciosas y semipreciosas, promoción del coleccionismo, asesoramiento, expertización y tasación, explotación de salas de exposición y subastas. Además, preveía otras actividades complementarias como eran la edición y realización de publicaciones unitarias y periódicas, así como la gestión y explotación de escuelas de negocio y establecimientos similares. Se constituyó con un capital social de 300.506,05 € (50.000.000 de pesetas), dividido en 2.000 acciones, las cuales fueron suscritas por sus socios fundadores, D. Albertino de Figueiredo Nascimento, D. Juan Antonio Cano Cuevas, D. Dionisio Gómez Frutos y D. Ángel Valdés Gutiérrez en partes iguales (500 acciones cada uno). El desembolso inicial fue sólo del 25%. En escrituras públicas de 30/12/1985 y 11/12/1986 quedó constancia de desembolsos en efectivo de un 7,5% más en cada una de ellas, de forma que el capital social de 300.506,05 €, en esa última fecha, estaba suscrito y sólo desembolsado en un 40%; el desembolso del 60% restante se realizaba con cargo a reservas voluntarias el 20/12/1989.

Las sucesivas y posteriores ampliaciones de capital realizadas hasta llegar a los 45.000.000 de euros de capital existente en la fecha de la intervención judicial (9 de mayo de 2006), se hicieron con cargo a reservas de libre disposición. Es decir, de los 45.000.000 de euros de capital social, los accionistas solo desembolsaron 120.202,42 euros.

A partir del 15 de enero de 1988 las 2.000 acciones en que estaba repartido el capital social eran propiedad de D. Albertino de Figueiredo Nascimento (1.001 acciones) y de D. Juan Antonio Cano Cuevas (999 acciones).Con la venta de una acción por parte de D. Albertino de Figueiredo a D. Juan Antonio Cano el 19 de enero de 1996, las 2.000 acciones representativas del capital social se distribuyen por igual entre los dos accionistas.

Mediante escritura pública de 27 de noviembre de 1997 se modifica el órgano de administración sustituyendo los administradores solidarios por un Consejo de Administración formado por Albertino de Figueiredo Nascimento (Presidente no ejecutivo), Juan Antonio Cano Cuevas (Vicepresidente y Consejero Delegado), Carlos de Figueiredo Escribá (Vocal) y Joaquín José Abajo Quintana (Secretario no consejero). Mediante escritura pública de 27 de junio de 2002 se incorporan al Consejo como vocales consejeros Vicente Martín Peña y Emilio Ballester López. Mediante escrituras públicas de 18 de marzo y de 6 de octubre de 2003, se aceptan las dimisiones de Emilio Ballester López y de Albertino de Figueiredo Nascimento, respectivamente.

Si bien esta ha sido la composición del Consejo según las escrituras públicas, en la documentación intervenida en los registros han aparecido Actas del Consejo de Administración distintas a las actas oficiales (que formalmente se llevan en el Libro de actas que debe presentarse en el Registro Mercantil). Estas actas "no oficiales" ponen de manifiesto una composición del Consejo diferente y su contenido es muy distinto al de las actas oficiales. Conforme a estas actas no oficiales, la verdadera composición del Consejo fue la siguiente:

Cargo Actas de 6-2- 2001 a 12-122001 Actas de 18-2-2002 a 4-22003 Actas de 26-2-2003 a 26-62003 Actas de 8-9-2003 a 23-122004 Actas de 23-2-2005 a 1-3-2006 Presidente no Ejecutivo Albertino de Figueiredo Albertino de Figueiredo Albertino de Figueiredo Presidente y Consejero Delegado Juan Antonio Cano Juan Antonio Cano Vicepresidente y Consejero Delegado Juan Antonio Cano Juan Antonio Cano Juan Antonio Cano Vocal Carlos de Figueiredo Carlos de Figueiredo Carlos de Figueiredo Carlos de Figueiredo Carlos de Figueiredo Vicente Martín Peña Vicente Martín Peña Vicente Martín Peña Vicente Martín Peña Vocal / Consejero de Honor Emilio Ballester Emilio Ballester Emilio Ballester Tomás Olalde Esteban Pérez Esteban Pérez Tomás Olalde Tomás Olalde Secretario no Consejero Joaquín Abajo Quintana Joaquín Abajo Quintana Joaquín Abajo Quintana Joaquín Abajo Quintana Joaquín Abajo Quintana La estructura organizativa de AFINSA contó, entre 2000 y 2002 con un Comité Ejecutivo, del que formaron parte Juan Antonio Cano Cuevas como presidente, Vicente Martín Peña, Ramón Egurbide Urigoitia, Esteban Pérez Herrero, Carlos Figueiredo Escribá como vocales y Joaquín José Abajo Quintana, como secretario. Emilio Ballester López lo integraba como asesor consultor externo. Fernando Galindo del Rio se incorporó a partir de 5 de octubre de 2000 y Antonio Giménez-Rico Rueda y Fernando Burdiel a partir de enero de 2002. A partir de septiembre de 2002 solo asisten a dicho comité Juan Antonio Cano, Vicente Martín Peña, Esteban Pérez, Emilio Ballester y Joaquín Abajo Quintana. Al Comité Ejecutivo le correspondía discutir y decidir acerca de las cuestiones que afectaban particularmente a la compañía o al grupo de negocios de AFINSA.

En la reunión del Comité Ejecutivo del Grupo AFINSA de 11 de septiembre de 2002 se acordó cambiar la estructura de AFINSA que se tradujo en una Corporación o Holding de la que dependían dos grandes Grupos de Negocio: Sistemas de Inversión y Auctentia. En la holding se mantuvieron dos departamentos, el Económico--Financiero, del que dependían los aspectos económicos, financieros y fiscales, y la Secretaría General, que se centraba en las áreas social y jurídica. Es también a partir de 2003 que se suprime el Comité Ejecutivo y se sustituye por la Comisión Delegada del Consejo de Administración del grupo AFINSA. Esta Comisión Delegada se constituyó el 18 de febrero de 2003 como órgano de dirección, coordinación y gestión y quedó integrada por el Vicepresidente y Consejero Delegado, que la presidía, por los dos máximos responsables ejecutivos de los dos Grandes Grupos de Negocio, en que se estructuraba el Grupo, es decir, Sistemas de Inversión y Auctentia, por los dos Directores Corporativos y por D. Carlos de Figueiredo. Actuaba como secretario de la Comisión el Secretario del Consejo de Administración. Con ello las personas que la componían fueron Juan Antonio Cano Cuevas, presidente, Vicente Martín Peña, Esteban Pérez Herrero, Emilio Ballester López, Carlos de Figueiredo Escribá y Joaquín José Abajo Quintana, secretario.

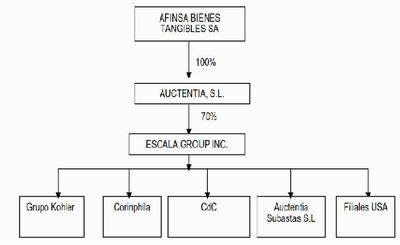

En la fecha de la intervención judicial, junto con sus empresas participadas, AFINSA se configuraba como un grupo de sociedades que desarrollaba diversas actividades: la actividad de "inversión filatélica dirigida" en España y Portugal, la actividad del coleccionismo, mediante su participación indirecta en Escala Group Inc. (antes GMAI) a través de la sociedad Auctentia S.L.U. (el Grupo ESCALA, hasta el año 2005 Grupo GMAI, estuvo participado por AFINSA de forma mayoritaria desde el año 2003 a través de su filial Auctentia S.L.U.) y la actividad del Arte. Esquemáticamente el grupo se configuraba de la siguiente forma:

SEGUNDO.- Al margen de la actividad del grupo Escala, el fundamento real de la actividad de AFINSA se basó siempre en lo que la compañía denominaba actividad de "Sistemas de Inversión", cuyo objeto era ofrecer al público en general unos productos de inversión en valores filatélicos en los que AFINSA garantizaba su recompra, ofreciendo una rentabilidad mínima igualmente garantizada. Este negocio consistía en la captación de ahorro del público mediante la suscripción de unos contratos-tipo de inversión en sellos instrumentados como venta con pacto de retrocesión, mediante el cual la compañía se obligaba a recomprarlos al vencimiento del plazo pactado por un precio que incluía el desembolso inicial efectuado por el cliente y una rentabilidad mínima garantizada, cantidades que incluso podían anticiparse al ahorrador trimestralmente.

La apariencia empresarial era de una actividad lícita de contrato de compra de sellos por el particular, depósito de los mismos a cargo de la vendedora -- AFINSA- y mandato de venta o compromiso de recompra por la misma, que se configuraba como una opción para el comprador. Sin embargo, ni los sellos valían lo que se pagaba por ellos, ni se revalorizaban en la medida que se retribuía al ahorrador, con lo que la única viabilidad del negocio, tal y como se diseñó, consistía en reproducir ad infinitum esa misma práctica defraudatoria con nuevos clientes, cuyas aportaciones pudieran ser utilizadas para alimentar tal dinámica. Ello ha determinado que AFINSA se encontrara el 21 de abril de 2006, día de presentación de la querella que dio origen a este procedimiento, en una situación de absoluta insolvencia, conocida por los responsables de la compañía, que además se esforzaron en ocultar para mantener la continuidad de la empresa y, con ella, su fraudulento negocio.

El engaño a los clientes se basaba, por tanto, en la comercialización de unos sellos sin el valor que Afinsa les atribuía, en ocasiones sin valor alguno, en revalorizaciones inexistentes y en la ocultación del estado de insolvencia de la compañía.

Fueron Albertino de Figueiredo Nascimento (Presidente del Consejo de Administración desde el inicio y Presidente no ejecutivo hasta junio de 2003) y Juan Antonio Cano Cuevas (Vicepresidente del Consejo de Administración y Consejero Delegado hasta junio de 2003 y desde julio de 2003 en adelante como Presidente del Consejo de Administración y Consejero Delegado) quienes principalmente idearon esta actividad, desvelada como un ilícito negocio defraudatorio de carácter piramidal, en la que colaboraron o a la que se sumaron los miembros del Consejo de Administración y otros directivos de dicho grupo societario. Así, participaron a tal efecto:

- Vicente Martín Peña, Vocal del Consejo de Administración desde 2002 en adelante y Director General de Sistemas de Inversión desde 2000.

- Carlos de Figueiredo Escribá, Vocal del Consejo de Administración

- Emilio Ballester López, Vocal del Consejo de Administración desde 2002 hasta diciembre de 2004, si bien también como Consejero de Honor desde 2003 hasta febrero de 2005 y director financiero de AFINSA hasta 2005.

- Joaquín José Abajo Quintana, como Secretario no Consejero del Consejo de Administración y Director General Corporativo

- Esteban Pérez Herrero, como Vocal del Consejo de Administración desde 2003 hasta diciembre de 2004, si bien también como Consejero de Honor desde 2003 hasta febrero de 2005. Asimismo fue presidente y jefe de corporación estratégica de Escala Group.

- Ramón Egurbide Urigoitia, jefe de operaciones en Europa de Escala Group.

- Francisco Guijarro Lázaro, proveedor de filatelia a AFINSA a través de sus sociedades Francisco Guijarro Lázaro, Filatelia SL y Guijarro Lázaro SL

- Francisco Blázquez Ortiz, auditor de AFINSA desde 1998 a 2004 a través de GESTYNSA AUDITORES EXTERNOS S.L.:

- Gregory Manning, consejero y vicepresidente primero de Escala Group.

- Ramón Soler Antich administrador de FILASYL S.A. y director y administrador de hecho de CdC.TERCERO.- Esta actividad de Sistemas de Inversión se desarrollaba a través de la comercialización de cuatro tipos de contratos: contrato de intermediación temporal (contrato CIT), contrato de inversión filatélica (contrato CIF), contrato plan de ingresos complementarios (contrato PIC) y contrato módulo de inversión planificada (contrato MIP). A la fecha de la intervención judicial el número total de contratos vivos era de 269.570 y el capital total aportado con base en los mismos por los clientes era de 2.220,66 millones de euros. Esquemáticamente, las características de los cuatro tipos de contratos eran las siguientes:

Tipo de contrato Inversión del cliente Duración Liquidación Rentabilidad Pago rentabilidad CIT Aportación única al inicio del contrato 12, 24, 25, 36 o 60 meses Al vencimiento Fija

Se determina en función de la duración del contrato y la periodicidad de los intereses (entre un 9% anual para contratos iniciados en 1998 a 3 años y un 5% anual para contratos iniciados en 2006 a un año)Trimestral, semestral, anual o al vencimiento CIF Aportación única al inicio del contrato 50 meses Al vencimiento Fija

40% totalAl vencimiento con retención fiscal PIC* Aportación periódica (mensual, trimestral, semestral o anual) incrementada en un 4% cada año >3años A solicitud del inversor transcurridos 3 años desde el inicio del contrato.

Liquidación en un pago único o, si han transcurrido 7 años, en forma de renta mensualVariable en función del momento y forma de la liquidación. El importe a liquidar será:

a) Pago único (rescisión unitaria)

- 70% del valor de tasación si han transcurrido 3 años

- 75% del valor de tasación si han transcurrido 7 años

Mínimo garantizado:

- 5% de interés simple anual si han transcurrido 3 años

- 8% de interés simple anual, si han transcurrido 6 años

- 10% de interés simple anual, si han transcurrido 10 años

b) Renta mensual: 85% del valor de tasación si han transcurrido 7 añosEn la liquidacion MIP Aportación única al inicio del contrato >3años y hasta 7 años A solicitud del inversor transcurridos 3 años desde el inicio del contrato.

Liquidación en un pago único o, si han transcurrido 5 años, en forma de renta mensualVariable en función del momento y forma de la liquidación. El importe a liquidar será:

a) Pago único (rescisión unitaria)

- 70% del valor de tasación si han transcurrido 3 años

- 75% del valor de tasación si han transcurrido 7 años

Mínimo garantizado:

- 5% de interés simple anual si han transcurrido 3 años

- 8% de interés simple anual, si han transcurrido 6 años

b) Renta mensual: 85% del valor de tasación si han transcurrido 5 añosEn la liquidacion * Características del PIC nuevo comercializado a partir de 1998.

Por número de contratos, el reparto de la inversión filatélica de AFINSA a la fecha de la intervención quedó como sigue:

9/Mayo/2006 Número de contratos vivos Porcentaje sobre el total de contrato vivos Capital aportado por los clientes en millones de euros Porcentaje sobre el total de capital invertido CIT 112.144 41,60% 1.666,64 75,05% CIF 5.019 1,86% 67,90 3,06% PIC 147.391 54,68% 426,21 19,19% MIP 5.016 1,86% 59,91 2,70% Total 269.570 100,00% 2.220,66 100,00% Todos eran contratos de adhesión realizados en masa o serie por AFINSA y en los que sólo intervenía el cliente que actuaba como mandante o inversor y AFINSA. Asimismo, todos tenían una estructura formal en la que mostraban un negocio o negocios distintos a lo realmente querido por las partes. Al efecto, formalmente se estipulaba una mediación o compraventa de valores filatélicos con compromiso de recompra o comisión de venta de dichos valores filatélicos por parte de AFINSA. Sin embargo, lo realmente querido era:

- Para el mandante o inversor, la colocación rentable y sin riesgo alguno de un capital en el que se le garantiza de antemano una rentabilidad en un plazo determinado.

- Para AFINSA, una captación masiva de fondos líquidos reembolsables imprescindibles para el mantenimiento de su negocio.

De los cuatro grupos de contratos comercializados por Afinsa, los contratos CIT eran los más importantes para sostener el negocio de AFINSA, pues representaban el 75% del capital captado por Sistemas de Inversión. Se trata de contratos de corta duración, con la rentabilidad y la duración fijadas de antemano y la filatelia compuesta de valores o piezas filatélicas sueltas, que no tienen por qué configurar ni series ni años completos. Estos contratos se estructuraban bajo la forma de un "mandato de compra" y un "mandato de venta", a los que se añadió con posterioridad el "contrato de depósito". Su redacción, aunque ha sufrido ciertas modificaciones, siempre fue muy homogénea.

Por el "Mandato de compra", el cliente que actúa como mandante encarga a AFINSA que le compre un lote de valores filatélicos totalmente indeterminado y sin definir por un importe exacto establecido en su clausulado, lote de valores filatélicos que elige AFINSA unilateralmente y que, si no encuentra un vendedor tercero en el mercado, se compromete a venderlo de su propio stock. Así, podría decirse, que tan segura está AFINSA de los valores filatélicos que va a entregar y de su revalorización en el mercado que, antes de entregarlos, acompaña al "Mandato de compra" y en su misma fecha la relación de pagarés a través de los cuales el cliente va a cobrar la revalorización de los valores filatélicos que conforman su lote, que todavía no ha recibido y que, por ello, todavía no ha encargado su venta.

Se confirma así que la verdadera realidad del negocio jurídico es financiera, ya que lo que se estipula en esta cláusula no son los valores filatélicos que el mandante quiere comprar, sino la cantidad concreta de euros que quiere invertir. En el mismo sentido, la revalorización la cobraba el cliente de forma anticipada: En todos los contratos CIT que han estado vigentes en algún momento del periodo 1998-2006, el "mandato de compra" iba acompañado de un recibo dirigido por AFINSA al cliente en el que se le hacía entrega de los anticipos a cuenta de la cantidad pactada en el "mandato de venta. Es decir en la fecha del "mandato de compra", antes de que se entreguen los valores filatélicos y antes de firmar siquiera el mandato de venta, el cliente ya recibe como anticipo, normalmente en forma de pagarés, parte del importe de esa venta.

El "Mandato de venta" formalmente se firma unos días más tarde que el de compra y por él AFINSA entrega al mandante el lote de valores filatélicos cuya compra encargó en el "Mandato de compra" y los paga, no especificando si proceden de la ejecución del mandato o de una venta del propio stock de AFINSA. La composición del lote de valores filatélicos se detalla en un anexo al "Mandato de venta" en el que solo consta: n° catálogo, cantidad y una somera descripción (hasta el año 2005 ni siquiera aparecía el nombre del catálogo utilizado como referencia). Ni en el anexo ni en ningún apartado del contrato se menciona el valor individualizado de los sellos, ni la evolución de su valor en los catálogos. Lo que normalmente figura en dicho anexo (antes de la existencia del contrato de depósito) es que el cliente deja depositados los valores filatélicos en las oficinas de AFINSA para su custodia y conservación. El mandante, en ese mismo momento y en unidad de acto encarga a AFINSA, y ésta asume el encargo, la gestión de venta del lote de valores filatélicos en una fecha concreta y por una cantidad mínima exacta garantizada. Para ello AFINSA estipula que si no encuentra adquirentes en el mercado compra ella misma el lote de valores filatélicos por el importe mencionado y en la fecha correspondiente. En redacciones antiguas del contrato CIT (anteriores a noviembre de 1998) había dos diferencias muy representativas respecto a la posterior redacción: primera, se concretaba la cantidad a percibir como cantidad "líquida" en vez de cantidad "mínima" y, segunda, en el caso de que AFINSA no encontrara adquirentes en el mercado, no se estipulaba que ella compraría los valores filatélicos por la cantidad mencionada en la fecha fijada, sino que "se obligaba formalmente a entregar, en cualquier caso, el importe antes mencionado, en la fecha correspondiente." La segunda redacción persigue alejarse de la naturaleza financiera del contrato y vincular de algún modo la rentabilidad a la filatelia pero lo cierto es que, con una u otra redacción, la cantidad recibida es siempre la pactada de antemano. En el "Mandato de venta" figura también una cláusula por la que, en caso de fallecimiento, el mandante designa beneficiarios de los derechos y obligaciones derivados del contrato.

A partir de 2002 junto con el "Mandato de venta" el cliente normalmente firmaba un "Contrato de depósito" de duración igual a la del mandato de venta, gratuito. A la fecha de la intervención judicial, de la totalidad de contratos CIT/CIF que estaban vivos, el 98,31% de la filatelia asignada a estos contratos se encontraba depositada en AFINSA y sólo el 1,69% quedó en poder de los clientes.

De la propia literalidad de los documentos en que se formaliza un contrato CIT, se deduce que el cliente no tiene interés alguno en los valores filatélicos que adquiere, pues éste decide la cuantía que quiere invertir en ellos sin participar en su elección y sin ni siquiera conocerlos; en el mismo momento en que formalmente los recibe, encarga la venta de los mismos a AFINSA que siempre los va a vender, pues ni siquiera se contempla la opción de que el cliente se quede con ellos; deja bien claro el importe mínimo que va a recibir por esa venta, siempre superior a la que se invirtió y la fecha exacta de su recepción dejando la filatelia en poder de AFINSA, en muchas ocasiones sin ni siquiera verla.

El contrato CIF era similar al CIT, con una duración y rentabilidad también fijadas de antemano e idéntica filatelia de soporte. Se diferencia en su estructura formal pues, mientras el CIT se configura como un contrato de mediación, el contrato CIF es un contrato de compraventa de valores filatélicos entre el cliente llamado inversor y AFINSA, con un pacto de recompra. Ese pacto de recompra opcional funcionaba como un compromiso irrevocable de recompra para AFINSA ya que, cumplidas las condiciones del contrato, ningún cliente optaba por quedarse con la filatelia y todos exigían el cumplimiento del compromiso por AFINSA. Su importancia era residual en la actividad de AFINSA.

El contrato PIC, junto con el MIP, constituían los contratos de larga duración. Su característica principal frente a los CIT/CIF no estriba tanto en su duración, sino en la posibilidad que tenía el inversor de pedir la rescisión del contrato antes de llegar a su vencimiento y, en función del momento elegido, calcular su rentabilidad. La filatelia utilizada también los distinguía: se trata de series conmemorativas que configuran años completos, hojas bloque y series sueltas de filatelia nueva de Portugal, Azores y Madeira, años completos de Europa CEPT y filatelia de otros países europeos. En estos contratos, el inversor efectuaba aportaciones periódicas anuales, cuyo pago podía fraccionar en plazos semestrales, trimestrales o mensuales, con el objeto de adquirir un lote filatélico cada año que AFINSA adjudicaba al inversor una vez había pagado la anualidad correspondiente. La duración inicial de los contratos PIC era de 10 años con posibilidad de prórroga por 5 o 10 años más; no obstante el inversor, transcurrido un periodo mínimo de permanencia de 36 meses y estando al corriente de pago, podía solicitar la rescisión del contrato y, según el momento elegido, el cálculo de su rentabilidad. A partir del séptimo año vencido, se daba la opción al inversor de recibir el precio de los lotes de su patrimonio filatélico de forma escalonada.

AFINSA garantizaba unos valores mínimos de venta equivalentes a aplicar unos porcentajes de interés simple anual a la suma de los precios netos de IVA de adquisición de los lotes, porcentajes que variaban en función del tiempo transcurrido. Aunque el clausulado del contrato parece abrir la posibilidad de la mediación, cuando en las opciones de venta del Patrimonio Filatélico (cláusula V) dice: "Esta (AFINSA) se compromete formalmente a su colocación en el mercado y, si ello no fuera posible, a adquirir para sí misma y a entregar al INVERSOR el precio obtenido..." lo cierto es que AFINSA nunca realizó ni de hecho ha reconocido tal mediación, consignando siempre en el registro contable que es siempre AFINSA la que vende y compra los lotes de valores filatélicos.

Aunque a diferencia de los contratos CIT/CIF, no se formalizaba un contrato de depósito, la inmensa mayoría de los clientes de los contratos PIC /MIP también dejaba depositada la filatelia en las instalaciones de AFINSA, concretamente el 98,56% de la filatelia en la fecha de la intervención.

Si bien han existido muchos subtipos de contratos PIC (39 subtipos desde 1998 a 2006) pueden agruparse en dos subtipos fundamentales --y así los establecía la propia AFINSA--: el contrato PIC subtipo 25, también denominado contrato PIC nuevo, cuya comercialización comenzó en septiembre de 1998 y los 38 subtipos restantes que se englobaban en el denominado contrato PIC antiguo, de los cuales el más importante es el contrato PIC subtipo 24 y que terminaron su comercialización en septiembre de 1998 pese a lo cual, debido a su larga duración, en la fecha de la intervención judicial aproximadamente el 40% de los importes de principal e intereses comprometidos por AFINSA a través de los contratos PIC, procedían de los contratos PIC antiguos

Dos diferencias fundamentales distinguen los contratos PIC antiguos de los PIC nuevos. La primera es que en los contratos PIC antiguos la filatelia se valoraba para su adjudicación según listas internas elaboradas por AFINSA sin apoyo en catálogo filatélico alguno, de forma que los valores recogidos en ellas son muy superiores a los de cualquier catálogo de referencia. Como estas listas eran revalorizadas por AFINSA de forma lineal y para toda la filatelia en un 16% anual, las diferencias entre sus valores y los de cualquier catálogo iban agrandándose a medida que transcurrían los años. Por el contrario, en los contratos PIC nuevos las listas para su adjudicación eran siempre el doble del valor de los catálogos que AFINSA utilizaba como referencia (catálogos dominados por AFINSA o catálogos con los que AFINSA había alcanzado importantes acuerdos), y en ellos procuraba que su revalorización media estuviera en torno a un 6% anual. Esa revalorización media del 6% anual no era acorde con la reflejada en catálogos independientes que normalmente mostraban revalorizaciones inferiores o hasta negativas. La segunda diferencia estriba en las llamadas sobreadjudicaciones: en los contratos PIC nuevos el cliente, por cada lote y año transcurrido, recibía gratuitamente una adjudicación extraordinaria o sobreadjudicación equivalente al 10% del valor de tasación del lote correspondiente. Con esta sobreadjudicación AFINSA pretendía igualar la revalorización de la filatelia en el contrato PIC nuevo a la que ofrecían los contratos PIC antiguos en los que revalorizaba las listas siempre un 16% anual.

Finalmente, el contrato MIP, de escasa importancia en la actividad de Sistemas de Inversión, era similar al PIC nuevo, del que se diferencia en que el capital es aportado por el inversor de una sola vez al inicio del contrato.

CUARTO.- Por encima de su calculada formalidad, todos los contratos comercializados por AFINSA descritos en el apartado anterior eran productos de tipo financiero, atendiendo a las siguientes circunstancias:

1. Detrás de cada contrato existían teóricamente unos valores filatélicos, pero ningún cliente tenía interés en ellos, nadie se quedaba con los sellos --en los contratos CIT ni siquiera se contemplaba esta opción- y todos los clientes, llegado el vencimiento de los contratos o pudiendo solicitar su rescisión, exigían de AFINSA el pago de la rentabilidad comprometida.

2. Los valores filatélicos que aparentemente respaldaban los contratos, cuando existían --porque no siempre los había--, no garantizaban ni de forma aproximada el capital que los clientes invertían en los mismos.

3. La rentabilidad estipulada y garantizada por AFINSA desde su inicio en los contratos era completamente independiente de la revalorización de los valores filatélicos que teóricamente los respaldaban; se trataba de una simple rentabilidad o tipo de interés que se fijaba en función de la duración del contrato, de la forma de cobro elegida y del capital que cada cliente invierte en ellos.

En concreto, y por lo que se refiere a los contratos CIT, esta naturaleza financiera era especialmente evidente y se infiere de lo siguiente:

1Ş) Los valores filatélicos adjudicados a los contratos CIT, normalmente a valor de catálogo, no respaldan ni sirven de soporte al capital nominal que los clientes invierten en los mismos. En realidad, el papel que cumple la filatelia en los contratos CIT es completamente residual o insignificante tanto para los clientes de los contratos que no tienen ningún interés en ella, como para AFINSA.

- En una primera etapa, aproximadamente desde mediados de 1996 a 1998, gran parte de los contratos CIT se adjudicaban sin filatelia real que los sustentara, de modo que se puede afirmar que a 1 de enero de 1998 al menos el 64,55% de los contratos CIT no tenían filatelia realmente adjudicada o, lo que es lo mismo, la filatelia vinculada a los contratos no existía.

- En una segunda etapa, desde 1998 a junio de 2003, cuando las empresas de Francisco Guijarro Lázaro eran las suministradoras casi exclusivas de la filatelia CIT/CIF, el 92,5% de la filatelia clásica utilizada en la adjudicación de los contratos CIT (la inmensa mayoría de la filatelia, ya que el 96,31% de la filatelia CIT suministrada por Guijarro era filatelia clásica) era falsa, estaba manipulada o mal catalogada con el fin de atribuirle un valor muy superior al de la filatelia realmente suministrada.

- En la última etapa, desde junio de 2003 a 9 de mayo de 2006, cuando el suministrador exclusivo de filatelia de inversión era el grupo GMAI y se consiguió el control absoluto del catálogo Brookman, la filatelia utilizada en la adjudicación de los contratos CIT era de ínfimo valor.

2Ş) La rentabilidad que AFINSA garantiza en los contratos CIT es independiente de la posible revalorización que pueden alcanzar los valores filatélicos en el mercado y ni tan siquiera en los catálogos utilizados de referencia. Todos los clientes, llegado el vencimiento de los contratos, lo rescinden cobrando únicamente la cantidad garantizada. Es decir, ningún cliente se queda con la filatelia y todos cobran únicamente la cantidad estipulada en el contrato; cantidad que está formada por el capital inicial aportado por el cliente más la rentabilidad garantizada por AFINSA que es simplemente un tipo de interés que se fija en función de la duración del contrato y de la forma de cobro elegida. La propia AFINSA determina la rentabilidad de los contratos CIT, concretamente su Consejo de Administración, de forma unilateral y sin apoyarse en criterio filatélico alguno, sino más bien comparándola con la evolución de los tipos de interés que las instituciones financieras ofrecen en operaciones pasivas de similar duración. De hecho existe un total paralelismo entre la evolución de los tipos de interés de los contratos CIT y la evolución de los tipos de interés en las operaciones pasivas básicas de similar duración de las instituciones financieras (imposiciones a plazo, certificados de depósito, etc.).

3Ş) La mediación no existe. Aunque en los contratos CIT AFINSA aparece formalmente como comisionista mercantil o mediador, es decir, como si al finalizar los contratos el cliente vendiese a un tercero la filatelia adjudicada en su contrato, AFINSA cobrase una comisión de intermediación y el cliente cobrase lo pagado por el comprador de los sellos, la realidad nada tiene que ver con la mediación. Ni el cliente cobra lo que paga un tercero por la compra de los sellos, ni AFINSA cobra las comisiones, ni los sellos en ningún caso son vendidos a un tercero sino que, en el mejor de los casos porque no siempre es así, son adjudicados a un nuevo contrato en el que AFINSA nuevamente garantiza el reembolso del principal y los intereses estipulados. En definitiva, en todos y cada uno de los contratos existe una relación jurídica y económica exclusivamente entre AFINSA y el cliente sin que intervenga tercero alguno. El cliente entrega un capital y AFINSA le garantiza y paga unos intereses y la devolución del principal. La mediación era un "artilugio" jurídico y contable buscado con el fin de no dejar traslucir el auténtico negocio que AFINSA desarrollaba y el impacto real que los contratos CIT provocaban en el balance de la Compañía y por ello en su solvencia.

Los dirigentes de AFINSA, conscientes de la verdadera naturaleza del producto y de que ponía en tela de juicio la continuación del negocio, encuentran el apoyo legal que buscaban en la Disposición Adicional Cuarta de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, considerando desde su entrada en vigor que era la única norma legal aplicable y regulatoria de su actividad, que quedaría así excluida del ámbito de las actividades financieras. No tanto para adaptarse a las exigencias meramente formales de la citada norma sino, sobre todo, para disminuir en la medida de lo posible su consideración como producto financiero, tratan de modificar el contrato CIT entonces vigente y crear un nuevo contrato, al que denominan "nuevo CIT".

En realidad AFINSA nunca cumplió la Disposición Adicional Cuarta de la Ley 35/2003, que bajo la rúbrica "Protección de la clientela en relación con la comercialización de determinados bienes", imponía fundamentalmente a la entidad la obligación de someter sus cuentas anuales a auditoria y de informar de manera completa a sus clientes, especialmente de las garantías externas existentes para garantizar el cumplimiento de sus obligaciones. Ambas obligaciones eran incumplidas por Afinsa al falsear las cuentas anuales, como se analizará más adelante, y confundir al cliente sobre la verdadera naturaleza de su actividad societaria. Pese a que la D.A 4a de la Ley prohíbe hacer referencia en la publicidad y en los contratos a los adjetivos financieros u otros que "induzcan a confusión con aquellas actividades reservadas", esto era exactamente lo que sucedía en Afinsa: los clientes eran desconocedores del verdadero valor del sello y contrataban en la creencia de que estaban invirtiendo, no comprando.

Finalmente AFINSA constató la imposibilidad de cumplir la ley y alejarse del producto de inversión que comercializaba pues un verdadero cambio en la configuración del producto, que ligara el beneficio del cliente a la revalorización de los sellos, hubiera supuesto el final del negocio. Por eso, sus responsables terminaron por acometer unos cambios mínimos, solo aparentes y dirigidos a maquillar la actividad real desarrollada por AFINSA y que se concretaron en eliminar la cláusula de beneficiarios y los anticipos a cuenta y en introducir una revalorización variable vinculada a la posible revalorización de los sellos, asegurando la revalorización fija.

El funcionamiento real del otro grupo de contratos de inversión, PIC/MIP evidenciaba igualmente su naturaleza financiera. Como en los contratos CIT/CIF, todos los clientes, transcurrido el periodo mínimo de permanencia, decidían rescindir en algún momento el contrato y exigir a AFINSA que pagara la cantidad comprometida. La filatelia adjudicada en modo alguno soportaba el capital nominal invertido por los clientes. Los valores de los PIC antiguos según los catálogos utilizados por AFINSA, en la fecha de la intervención judicial no llegaban ni al 9% de los respectivos valores de adjudicación. Teniendo en cuenta la totalidad de contratos PIC (tanto antiguos como nuevos) y comparando los importes de principal e intereses de los contratos PIC vivos a 9 de mayo de 2006 con los valores de la filatelia adjudicada según los valores de catálogo utilizados por la propia compañía existía un déficit de filatelia en estos contratos y en esa fecha muy próximo a los 300 millones de euros. A esto se añade que hubo contratos PIC (tanto antiguos como nuevos) con "faltas de filatelia", es decir, contratos en los que determinados lotes carecían físicamente de filatelia o estaban incompletos (sucediendo lo mismo en los contratos MIP en donde se ha verificado la existencia de contratos MIP completos sin filatelia alguna). Por otra parte, la misma filatelia era adjudicada a diferentes tipos de contratos con enormes diferencias que podían llegar a ser superiores al 3.000%, disparidad que evidencia tanto el hecho de que la filatelia no respalda ni mínimamente los capitales invertidos por los clientes en los contratos PIC como la casi nula importancia que en realidad tenían los sellos en el negocio de AFINSA.

QUINTO.- Conforme a lo expuesto, no puede decirse que los contratos de inversión filatélica comercializados por AFINSA constituyeran operaciones de compra y venta de sellos, ni operaciones de "mediación", sino que se trataba de productos de naturaleza financiera con los que AFINSA sólo pretendía la captación masiva de fondos y el cliente o inversor la obtención segura de una rentabilidad a su capital, actividad semejante a la que efectúan las entidades financieras, pero solo en cuanto a las operaciones de pasivo, esto es, de captación de recursos y con la peculiaridad de que se pagaban unos intereses muy superiores y la filatelia operaba como mera fachada.

Ahora bien, incluso suponiendo que AFINSA vendiera y recomprara sellos, la actividad era inviable y el negocio en sí carecía de sentido económico, ya que solo produciría continúas pérdidas que llevarían a AFINSA a una situación permanente de quiebra e insolvencia patrimonial, sustentándose el negocio sólo con flujos crecientes de sus niveles de tesorería. Teniendo en cuenta que la filatelia que estaba detrás de aquellos contratos no servía de soporte al importe nominal invertido en ellos, sino que se trataba de filatelia de ínfimo o nulo valor en comparación con el principal del contrato, que los clientes nunca se quedan con la filatelia y que AFINSA en realidad no media, el negocio era ruinoso.

En efecto, AFINSA compraba la filatelia a las sociedades de GUIJARRO LAZARO a un 8% de su valor de catálogo en el Yvert & Tellier. La vendía al cliente al 100% de su valor y la filatelia, suponiendo que fuera la filatelia auténtica y no la "irregular" que en realidad suministraban estas empresas, se revalorizaba en el catálogo en torno al 3,11% anual, mientras que AFINSA garantiza a su cliente una rentabilidad mínima del 7% anual. Bajo estas condiciones, si un cliente quiere invertir 1.000 euros en un contrato CIT de 12 meses y un día, AFINSA adquiere en el mercado mayorista una filatelia que la cuesta 80 euros y obtiene un beneficio de 920 euros. Pero al año siguiente AFINSA debe hacer frente a su compromiso, recomprando la filatelia al cliente y abonando por ella un total de 1.070 euros, obteniendo así unas pérdidas de 987,51 euros. La operación de venta y posterior recompra se salda con una pérdida total de 67,51 euros. Para que AFINSA en el año 2 pudiera al menos evitar pérdidas al vencimiento del contrato, como mínimo el sello que recupera el año 2 debería alcanzar en el mercado externo de donde procede un valor de 150 euros, es decir, debería de revalorizarse por término medio la filatelia en un año un 87,5%, revalorización totalmente impensable que se pudiera realizar y por término medio para toda la filatelia. Si en el año 2 AFINSA renueva este contrato al mismo cliente o a otro y no incrementa el número de contratos que comercializa, su resultado seguiría siendo negativo ya que tendría que seguir pagando unos intereses del 7% sobre 1.070 euros, muy superiores a la revalorización de la filatelia del 3,11% sobre 82,49 euros. Es decir, si solo se comercializase un contrato año a año las pérdidas serían mayores.

Con este negocio continuado en el tiempo, aun partiendo de que AFINSA fuera aumentando sus ventas incorporando cada año un contrato más, el beneficio aparente anual va siendo menor a medida que pasan los años y aumentan las ventas, llegando a transformarse en pérdidas. Ello es debido a que, a pesar de que los sellos nuevos que se adquieren en el mercado externo y se venden producen elevados beneficios aparentes, éstos representan cada año un porcentaje menor de los sellos vendidos, por lo que las pérdidas derivadas de la recompra de los sellos internos acaban absorbiendo totalmente los beneficios de los sellos nuevos. Un incremento de las ventas produciría un incremento igual de sus compromisos y en consecuencia un crecimiento aún mayor del déficit patrimonial. Para que AFINSA no tuviera déficit patrimonial, los sellos nuevos que año a año va sumando en su activo deben alcanzar un valor que como mínimo sea suficiente para compensar el importe del déficit patrimonial acumulado; es decir, deben revalorizarse en un porcentaje extraordinariamente superior al marcado por los catálogos independientes.

Con respecto al contrato PIC, su coste era tan elevado y tan superior al valor de mercado que incluso eliminando las sobreadjudicaciones, el coste de recompra impedía cualquier beneficio y generaba pérdidas crecientes.

En definitiva, AFINSA obtendría pérdidas en todos y cada uno de los contratos comercializados aun admitiendo una actividad mercantil, esto es, considerando que vendía y recompraba la filatelia. Pese a estas pérdidas, AFINSA mantenía su actividad (reflejando beneficios en sus cuentas) gracias a incrementar de forma piramidal el capital invertido por los clientes y considerando que el capital nuevo que entraba cada año producía unos beneficios que realmente no se producían. A costa de un déficit patrimonial creciente, el crecimiento continuado de sus ventas entre 1998 y 2006 permitió mantener el negocio de AFINSA, consiguiendo la liquidez que necesitaba para atender sus compromisos. Para ello también fue fundamental el esfuerzo de la compañía para contener la salida de clientes y de capital al vencimiento de los contratos.

Un mero desglose del destino dado a los fondos obtenidos de sus clientes pone de relieve la inconsistencia e inviabilidad del negocio de AFINSA --se le califique como se quiera- pues nunca pudo rentabilizar los fondos obtenidos que destinaba en su mayor parte a atender los compromisos contraídos, al tiempo que incurrió en enormes gastos de comercialización y estructura y pagó grandes cantidades por una filatelia que tenía un escaso valor de mercado. Si tomamos en consideración el período 2003- 2005 observamos los siguientes datos:

a) De los fondos obtenidos con origen en los contratos suscritos durante este período (1.413.998,33 €), un 44% se destinan a atender los compromisos de recompra asumidos en los contratos que vencen en el periodo. Esta aplicación de fondos va aumentando a lo largo del periodo considerado pasando del 31% en el ejercicio 2003 al 49% en el ejercicio 2005.

b) Un 22% de estos fondos se destina a la adquisición de existencias a terceros y a empresas del grupo, porcentaje que se mantiene en cifras similares durante el periodo considerado.

c) Los gastos comerciales requieren un 10% de los fondos obtenidos, aumentando de 34 a 68 de millones de € en el periodo analizado, incremento que refleja la necesidad de potenciar esta área para poder conseguir incrementar el volumen de negocios.

d) Para atender los gastos de personal se destina el 5% de los fondos obtenidos

e) La partida destinada a gastos externos, supone un 2% de los fondos obtenidos

f) Las aplicaciones a conceptos distintos de gastos, se distribuyen entre las inversiones financieras en empresas del grupo y a largo plazo, que representan el 4% y otras operaciones, principalmente de financiación básica, inmovilizado e inversiones financieras temporales, que suponen el 14% de las aplicaciones.

La conclusión a la que podemos llegar de los datos anteriores es que dado el destino que se estaba dando a los fondos captados de clientes, que en una mínima parte se destinaba a inversiones que pudieran generar rentabilidad, la única forma de mantener el negocio y de poder atender los compromisos con los clientes era a través de la captación de nuevos clientes y a ello dedicó AFINSA todos sus esfuerzos.

SEXTO.- Dada la aparente actividad principal de AFINSA, la gestión del recurso filatélico y su compra deberían haberse configurado como el elemento clave de la misma. Sin embargo, esto no fue así.

Durante los años que abarca la investigación cabe establecer dos grandes periodos en los procedimientos de compra y en los suministradores de filatelia. La separación entre uno y otro periodo viene marcada por dos hechos:

- La ruptura de las relaciones en junio del año 2003 con su principal proveedor de filatelia desde 1998 (Francisco Guijarro)

- y la materialización del denominado "proyecto Lenape" junto con la firma de los contratos de exclusividad en el suministro de filatelia para contratos de inversión con las entidades Central de Compras Coleccionables (CdC) y GMAI. Mediante este proyecto, llevado a cabo entre finales de 2002 y mediados de 2003, AFINSA, a través de su filial Auctentia, consiguió la participación mayoritaria (aproximadamente el 70%) en la entidad Greg Manning Auctions Inc. (GMAI), sociedad americana que cotizaba en el Nasdaq y de la cual se hizo depender, entre otras, a las entidades Central de Compras (CdC) y Kóhler.

Anteriormente, hasta el año 1996, AFINSA utilizó el mismo tipo de filatelia para todos sus contratos, valorándola según sus listas de cotización que reflejaban unos valores muy superiores a los establecidos en los distintos catálogos existentes en el mercado. Hasta 1998 en los contratos CIT/CIF coexistieron para el mismo tipo de contratos valoraciones muy diferentes de la misma filatelia, si bien, como se ha dicho, en al menos el 64,55 % de los contratos CIT la filatelia adjudicada a los contratos no existía. Como también queda dicho en los contratos PIC antiguos la adjudicación se efectuaba según listas aprobadas por AFINSA que reflejaban unos valores desproporcionados respecto los valores de catálogo. A partir de 1998 se utilizaron catálogos pero los PIC nuevos eran adjudicados al doble del valor en ellos fijado. Durante este primer período, de 1998 a 2003, el coste de la filatelia podría fijarse en un 8%, su revalorización en un 3,11 %, mientras que el interés garantizado era del 7%.

Durante el segundo período, de mediados de 2003 a mayo de 2006, el coste de la filatelia podría fijarse en un 7,24%, su revalorización en un 2,31 %, mientras que el interés garantizado era del 6%.

SÉPTIMO.- PRIMER PERIODO (1998-2003). Durante el primer periodo la compra de filatelia radicó organizativamente en el grupo de negocio denominado FILAFINSA y más concretamente en la Unidad de Valores, al frente de la cual se encontraba Carlos de Figueiredo, sin que existiese una organización mínimamente adecuada. Durante este periodo la compra de filatelia estuvo centrada en tres proveedores habituales: Francisco Guijarro Lázaro a través de sus sociedades Francisco Guijarro Lázaro, Filatelia SL y Guijarro Lázaro SL; Alberto Goncalves a través de sus sociedades Algonfil SL y Goncalves Filatelia SL y Consuelo Gómez a través de ALDEVEGA S.L.

Guijarro Lázaro fue proveedor de filatelia tanto para adjudicar a contratos de inversión (filatelia de inversión) como para vender en tiendas o subastas (filatelia de colección), llegando a facturar a AFINSA en el citado periodo (1997 a 2003) unos 100 millones de euros. En el caso de filatelia destinada a contratos de inversión CIT, por la que cobró en total 62,4 millones de euros, Guijarro fue el proveedor exclusivo durante los años 1999 a junio de 2003. Por su parte AFINSA y otras empresas de su grupo eran el único cliente de Guijarro.

En cuanto a la filatelia suministrada por Francisco Guijarro era de la llamada de tipo clásico (sellos emitidos antes de 1900). La misma fue valorada por AFINSA en 705.666.275, 97 euros (siendo su coste de 56.377.298,64 €). El 92,5 % fue sobrevalorada: se trataba de sellos íntegramente falsos (cuyo coste de adquisición para AFINSA fue de unos 17 millones de euros); parcialmente falsos o recortados, esto es manipulados para aumentar su valor (cuyo coste de adquisición para AFINSA fue de unos 2 millones de euros); y mal catalogados, esto es, identificados con referencias con un valor muy superior al sello suministrado (cuyo coste de adquisición para AFINSA fue de unos 17 millones de euros). AFINSA, máxime dada la naturaleza real de su ilícito negocio, tenía desde el principio un conocimiento bastante aproximado del tipo indicado de la filatelia suministrada o bien, en el mejor de los casos, no le importaba lo más mínimo la naturaleza de dicha filatelia.

Pese a la existencia de unos informes (mayo y diciembre de 2002) de un técnico filatélico de AFINSA sobre irregularidades de la filatelia de Guijarro, es solo a partir de junio de 2003 que AFINSA decidió ir retirando la filatelia irregular adjudicada a los contratos de inversión y solo a medida que éstos fueron venciendo, de modo que a la fecha de la intervención judicial todavía existía filatelia de estas características adjudicada. Por tanto, pese a la constancia de esas irregularidades se continuaron adjudicando normalmente a los clientes de contratos de inversión hasta junio de 2003 en que se rompieron las relaciones comerciales con dicho proveedor, cuando ya estaba en marcha la operación Lenape, cuando el Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC) ya se encontraba investigando a Guijarro por indicios de operativa sospechosa y requerido a AFINSA y cuando ya se habían iniciado las actuaciones inspectoras de la AEAT en relación con AFINSA.

A 9 de mayo de 2006 había 32.514 unidades filatélicas de filatelia falsa, manipulada o mal catalogada procedente de GUIJARRO adjudicadas a 14.751 contratos CIT y CIF en vigor por un importe total de 58.112.357,86 euros (4,6 millones a coste de adquisición).

Si bien en el mes de julio de 2003 el Departamento de Valores de AFINSA había determinado el alcance de los series irregulares cifrándolo en 602,6 millones de euros a valor de catálogo (48,2 millones a precio de coste), AFINSA solamente reclamó a Francisco Guijarro por vía notarial 900.000 euros por una pequeña parte de la filatelia irregular, reclamación que fue rechazada por Francisco Guijarro. En el momento actual no se tiene conocimiento de ninguna demanda civil o querella criminal entablada por AFINSA contra Francisco Guijarro o sus empresas.

Francisco Guijarro no actuaba como un proveedor independiente, sino que en la realidad era "agente" de AFINSA (hombre en definitiva de la máxima confianza de Albertino de Figuereido). Como tal se presentaba como encargado de AFINSA para las compras, estableciendo condiciones de las mismas, suministraba la filatelia ya montada en lotes con el fin de facilitar su rápida adjudicación a los contratos CIT, lotes que no eran siquiera comprobados por el Departamento de Valores de AFINSA. También preparaba filatelia que le remitía la propia AFINSA procedente de su stock o de otros proveedores. Asimismo, desde 1998 hasta 2002 cobró de FILAFINSA una media de 17.000 euros anuales con la categoría de "ayudante" o "colaborador". De otro lado, participaba en subastas del grupo AFINSA, llegando a ser uno de los más importantes adjudicatarios (10 % de la facturación): adquiría piezas a los máximos precios de mercado para después ofrecérselas a AFINSA exactamente por ese valor sin obtener beneficio alguno. Con ello AFINSA conseguía mantener precios de salida elevados como "sistema demostrativo" de la evolución de los precios filatélicos al menos en lo referente al mercado español y portugués, teniendo en cuenta que el negocio de contratos de inversión de AFINSA, columna vertebral y origen de sus fondos, se basaba teóricamente en la constante revalorización del mercado filatélico.

Del total de fondos ingresados en las cuentas bancarias de las empresas de GUIJARRO desde 1997 hasta que cesaron casi totalmente en su actividad, el 97 % procedía del cobro de las ventas de filatelia a AFINSA (96,6 millones de euros). Apenas un 16 por ciento de los mismos se destinó a compras justificadas de filatelia (15,8 millones de euros) y un 5 % se empleó en el pago de retribuciones a los miembros de la familia, seguros sociales, tributos y demás gastos incluidos los derivados de las tarjetas de crédito (5,6 millones de euros). Asimismo con el dinero ingresado en estas empresas se adquirieron bienes a nombre de los miembros de la familia por importe de al menos 7,7 millones de euros.

El resto de los fondos, que supone el 70 % de los ingresos totales, fue objeto de disposiciones en efectivo desde el principio de apertura de las cuentas y durante prácticamente todos los meses del periodo señalado. El importe total de reintegros en metálico ascendió a 69,5 millones de euros, ignorándose por ello su destino, si bien una parte de este dinero puede seguir en poder de GUIJARRO o materializado en bienes de su patrimonio personal o familiar, y otra parte pudo haberse empleado en la compra de mercancía, aunque no en una cuantía importante dadas las ya mencionadas características de la filatelia vendida:

- Francisco Guijarro Lázaro ocultó, convirtió y transmitió parte de ese dinero a sabiendas de su ilícita procedencia. Así, cerca de 10 millones de euros fueron ingresados en cuentas abiertas en entidades bancarias de Mónaco y Suiza a nombre de los miembros de la familia Guijarro, su mujer Felisa Montoro Feijóo y los hijos del matrimonio, así como de la mercantil Durving Marketing, SA de la que son beneficiarios. Estos fondos, salvo unos pagos a Albertino de Figueiredo (unos 2 millones de euros), se destinaron a la inversión en activos financieros.

- 9,5 millones de euros en efectivo se encontraron en el domicilio de Francisco Guijarro cuyo origen puede estar en las referidas retiradas de efectivo.

- No se han localizado, en las cuentas de la familia y empresas de GUIJARRO, pagos que suman aproximadamente 1 millón de euros por la compra de bienes de relevancia (inmuebles y automóviles), por lo que posiblemente se pagaron en metálico.

- Hay una diferencia de unos 2 millones de euros entre las facturas de compras a proveedores y los pagos de las mismas que pueden haberse satisfecho igualmente en efectivo.

- Del análisis de los márgenes empleados en la venta de filatelia para contratos PIC se estima que falta por acreditar compras por importe de más de 5 millones de euros.

- Con respecto a la filatelia para contratos CIT, al tratarse en su mayoría de filatelia claramente sobrevalorada (falsa, manipulada o mal catalogada) su coste no puede haber sido significativo. En la valoración realizada por la propia AFINSA de la citada filatelia a precios de mercado se ha estimado un valor de 2,7 millones de euros.

En conclusión, del dinero cobrado por AFINSA por la venta de filatelia (más de 96,6 millones de euros) se desconoce totalmente el destino de unos 39 millones de euros dispuestos en efectivo.

OCTAVO.- SEGUNDO PERÍODO (2003-2006). En AFINSA se conoce con el nombre de "Proyecto Lenape" a la reestructuración societaria que esta compañía efectuó en su Grupo con el ánimo de conseguir, por una parte, aglutinar en una empresa holding, denominada Auctentia, las actividades relacionadas con las subastas y el coleccionismo y, lo que es más importante, transmitirlas al grupo americano ESCALA GROUP (anteriormente denominado Greg Manning Auctions Inc.) a cambio de acciones y conseguir de forma indirecta la participación mayoritaria en la sociedad estadounidense que cotizaba en el Nasdaq, Por otra parte, esta operación se configuraba como un elemento fundamental de la política de compras en la medida en que GMAI y su filial española GMAI Auctentia Central de Compras (CdC) se convertían en proveedores exclusivos de filatelia de inversión para AFINSA. Las compras de esta filatelia, al ocultar auténticas y cuantiosas transferencias de fondos, eran el principal mecanismo utilizado para la consecución del principal objetivo de dicho proyecto: la creación de valor en AFINSA mediante la revalorización en el precio de la acción de Escala Group. Con ello AFINSA conseguía aumentar el valor de sus activos financieros, ayudando a compensar el escaso valor de los activos filatélicos y solventando en alguna medida y de forma aparente su grave situación de insolvencia patrimonial.

Escala Group, anteriormente denominada Greg Manning Auctions, Inc. (GMAI), fue fundada como una casa de subastas de sellos en el año 1981 por Gregory Manning, su principal accionista hasta la entrada en el accionariado de AFINSA y posteriormente Auctentia SL. Sus acciones cotizaban en el índice Nasdaq de la Bolsa de New York desde el año 1993, inicialmente bajo el nombre de "GMAI" y posteriormente "ESCL", si bien con volúmenes de negociación relativamente pequeños. A mediados de la década de los noventa con la adquisición de las compañías Ivy & Mader y Greg Manning Galleries amplió sus actividades al mercado de subastas de antigüedades y, en menor medida, de colecciones relacionadas con los deportes y cómics. Además, en el año 1998 entró en el mercado de las subastas online con la adquisición de todo el capital de Teletrade, compañía especializada en subastas vía Internet. Por último, ya en el año 2000 adquirió todas las acciones de Spectrum Numismatics, un mayorista de monedas con sede en California. Entre los miembros del Consejo Directivo vinculados al Grupo AFINSA con anterioridad a la Operación Lenape, solo figuraban Albertino de Figueiredo que fue designado directivo el 10 de septiembre de 1997 y dimitió el 24 de septiembre de 2003 y Esteban Pérez Herrero que fue designado directivo en enero de 2001 y Presidente del Consejo desde el 12 de diciembre de 2002.

AFINSA inició la compra de acciones de GMAI en el año 1997 en una estrategia de internacionalización de su actividad. Desde dicho año hasta mediados del año 2002, AFINSA directamente o a través de su filial Auctentia adquirió un total de 5,52 millones de acciones (un 43% aproximadamente del total) por un precio de 18,35 millones de dólares. En junio de 2002, se firmó una Carta de intenciones entre AFINSA y GMAI, relativa a la venta de prácticamente todos los negocios de colección llevados a cabo por Auctentia a cambio de acciones de GMAI. Este proyecto se conoce internamente en AFINSA con el nombre de "Proyecto Lenape". Esta Carta dio lugar a la firma en enero de 2003 de los acuerdos definitivos en virtud de los cuales Auctentia recibía 13 millones de acciones a emitir por GMAI a cambio de sus participaciones en sus filiales y 5 millones de dólares en efectivo. Ello se instrumentalizó en tres acuerdos, aprobados por la Junta General de GMAI el 8 de septiembre de 2003:

- El "Share Purchase Agreement" mediante el cual GMAI emitió 3.729.226 acciones ordinarias a cambio de las participaciones de Auctentia en Auctentia Subastas SL, Auctentia Deutschland GmbH, las empresas del grupo Kóhler y Corinphila Auktionen AG.

- El "Inventory Purchase Agreement" mediante el cual GMAI emitió 6.444.318 acciones a cambio de las participaciones de Auctentia en CdC, y

- El "Subscription Agreement" mediante el cual GMAI emitió 2.826.425 acciones a cambio de 5 millones de dólares a ingresar en CdC.

Con carácter previo a la firma de estos acuerdos se efectuaron las operaciones societarias siguientes:

- Constitución por AFINSA de GMAI Auctentia Central de Compras (CdC) y aportación a la misma mediante ampliación de capital y aportación no dineraria de un stock filatélico y numismático valorado en su conjunto en la suma de 10.151.719 euros, un stock de arte valorado en 1.327.726 euros, instalaciones valoradas en 391.607,71 euros y otros elementos del inmovilizado valorados en su conjunto en 140.302,30 euros.

- Aportación a Auctentia de las participaciones de AFINSA en CdC a cambio de acciones en Auctentia.

Tras la operación Lenape la estructura societaria de AFINSA fue, según ya se ha señalado, la siguiente:

Los objetivos perseguidos por AFINSA con el Proyecto Lenape se pueden resumir en tres:

1) Agrupar todas sus unidades operativas centradas en el coleccionismo, suministro de bienes de colección y comercio electrónico en una empresa cotizada (Escala Group).

2) Hacerse con el control accionarial de Escala Group de la que AFINSA a través de Auctentia poseía ya el 43% del capital y cuyas acciones cotizaban en el Nasdaq desde el año 1993, mediante un acuerdo con la alta dirección de Escala Group,

3) Y, como objetivo último y más importante, crear valor en AFINSA mediante la consecución de una revalorización en el precio de la acción de Escala Group, siendo AFINSA el socio mayoritario. Con este objetivo se aportarían activos que creaban valor, concretamente el inventario de filatelia y los cinco millones de dólares, y lo más importante, se firmaron los acuerdos de suministro en exclusividad.

Tales objetivos, al menos en cuanto a la generación de beneficios en el Grupo GMAI y a su repercusión en el valor de cotización de la acción, fueron rápidamente conseguidos. Para ello contó con dos instrumentos muy importantes:

A. - Los contratos de exclusividad en el suministro de filatelia de inversión (firmados el 1/8/2003 entre Juan Antonio Cano en representación de AFINSA y Greg Manning en representación GMAI y entre Juan Antonio Cano en representación de AFINSA y Carlos de Figueiredo en representación de Central de Compras (CdC).

B. - El control del llamado Catálogo Brookman.

A.- El beneficio bruto obtenido por GMAI en sus ventas a AFINSA fue el siguiente:

Año fiscal Ventas vinculadas ($) Coste ventas ($) Beneficio bruto ($) Rentabilidad (3) 2003 6.400.000 4.619.376 2.180.624 47,21% 2004 34.730.747 (1)(2) 10.832.154 23.898.593 220,63% 2005 52.620.787 7.031.019 45.589.768 648,41% Por lo que se refiere a CdC (su actividad fundamental y casi exclusiva era la venta de filatelia de inversión a AFINSA representando, como media, el 98,20% de las ventas totales de la entidad) el volumen de ventas fue en aumento durante los tres ejercicios, siendo especialmente relevante el aumento de las ventas de filatelia para contratos CIT que con un crecimiento del 261,10% pasa de 37.581.672,92 euros en el ejercicio 2.003/2.004 a 98.128.252,16 euros en 2005/2006. Se produjo una creciente transferencia de fondos desde AFINSA a CdC a través del proceso de compra de filatelia para los programas de inversión, generándose unos márgenes en dichas operaciones de 9.656.248,44 euros en el ejercicio 2003/2004, 13.668.843,64 euros en el ejercicio 2004/2005 y 40.471.524,25 euros en el ejercicio 2005/ 2006. Destaca en este proceso de transferencia de capital a la participada la llamada "Operación Carlos" consistente en la venta por CdC y recompra por parte de AFINSA de filatelia para contratos de inversión que previamente había sido aportada por esta entidad a CdC, utilizando para ello, como sociedad interpuesta, a la sociedad FILASYL S.A. Esta operación, que estaba prohibida de acuerdo con las condiciones establecidas por la SEC para la operación Lenape, determinó para CdC un beneficio de 1,9 millones de euros; es decir, un 119,67% sobre el valor de la aportación.

B.- Durante este SEGUNDO PERÍODO o etapa se adquirieron grandes colecciones de filatelia que tenían un escaso valor y que no estaban previamente catalogadas o solo lo estaban parcialmente y se les asignaron, en el catálogo Brookman (catálogo supuestamente independiente pero en realidad controlado por AFINSA/GMAI, control que suponía la revisión final de todos los precios, descripciones y material a incluir por AFINSA) o en las listas utilizadas por GMAI, unos valores a efectos de adjudicación a los contratos de inversión desproporcionados, en relación tanto con los precios de adquisición como con otras referencias de su verdadero valor. A ello se une que no solo se les dieron unos valores desproporcionados, sino que hasta octubre del año 2004 las adjudicaciones a los contratos de inversión de dos de las principales adquisiciones (Archivo ONU y Especímenes de la American Bank Note) se hicieron al doble de dichos valores.

Como se ha señalado, en la estrategia defraudatoria de AFINSA tuvo una especial importancia la utilización del catálogo Brookman, ya que, por un lado, permitió a AFINSA adquirir filatelia no catalogada incluyéndola en dicho catálogo con unos valores extraordinariamente altos y, por otro lado, mantener el falso discurso de la existencia de un catálogo independiente que daba soporte tanto a los valores de adjudicación como a los precios de compra de la filatelia a sus proveedores exclusivos.

Las operaciones referenciadas a dicho catálogo constituyeron a la fecha de la intervención judicial el 46,21% del total de la filatelia para contratos CIT/CIF de AFINSA, estuviese o no adjudicada, y que tuvieron a lo largo de los años 2003 a 2006 una importancia muy superior a ese 46,21%. En concreto puede hablarse de cuatro operaciones:

- Filatelia de Naciones Unidas: Si bien el valor de adjudicación de esta filatelia a la fecha de la intervención judicial ascendía a 318.227.519 euros (17,38% del total de material CIT/CIF), su importancia fue bastante superior debido a que hasta octubre del año 2004 esta filatelia se adjudicó a los contratos de inversión al doble del valor por el que se catalogaron en Brookman, valoración decidida por Greg Manning. De hecho el valor inicial de adjudicación del conjunto de la filatelia de Naciones Unidas alcanzó los 497,67 millones de euros. Esta filatelia tuvo un coste para AFINSA de 18,6 millones de euros y para GMAI y CdC de 6,25 millones de euros, es decir el 1,26% del valor inicial de adjudicación. El valor de esta filatelia, de acuerdo con la pericial elaborada para la administración concursal de AFINSA, era inmensamente inferior al valor real: para el caso del valor de liquidación sería del 0,22% y el 3,03% del valor de catálogo de la misma, siendo el valor medio del 0,90%. Si se toma como valoración el valor mayorista, éste oscila entre el 0,43% y el 5,63% del valor de catálogo, con un valor medio del 1,83%. Y si se considera que la valoración es el valor minorista, tendría un valor entre el 2,08% y el 17,32% del valor de catálogo, teniendo en cuenta que el valor medio de dichos valores es el 7,96%. Estas ventas supusieron para Escala Group los ingresos y beneficios siguientes:

Año fiscal Ventas vinculadas ($) Coste ventas ($) Beneficio bruto ($) Rentabilidad (1) 2003 6.400.000,00 4.619.376,00 2.180.624,00 47,21% 2004 619.147,00 180.624,00 438.543,00 242,79% 2005 12.976.268,00 377.862,00 12.598.406,00 3.334,13% - Especimenes de la American Bank Note: El coste de adquisición para GMAI de esta filatelia de ínfimo valor, según las facturas existentes, fue de 840.622,50 dólares. AFINSA pagó por esta filatelia 43.444.689,11 euros. Dados los valores iniciales asignados por Greg Manning a esta filatelia y al hecho de adjudicarse al doble del mismo hasta octubre de 2004, estos sellos supusieron un valor inicial de adjudicación a contratos de inversión CIT/CIF de 378.612.184 euros. Todo este material tenía en el archivo BD INVENTARIO, a la fecha de la intervención judicial, un valor de 155.662.057,39 euros, de los cuales 135.835.657,30 euros estaban adjudicados a contratos. Esta filatelia se adjudicó al doble de unos valores iniciales, luego a esos valores y posteriormente a un porcentaje de dichos valores, sin el cliente que "compró" dicha filatelia supiera nada de estas variaciones. El valor real de estos especímenes es extraordinariamente inferior al otorgado por AFINSA para su adjudicación a los contratos de inversión, ya sea antes o después de las modificaciones en las valoraciones. Para el caso del valor de liquidación, se fijaría entre el 0,03% y el 2,81% del valor de referencia o adjudicación de la misma, siendo el valor medio del 0,43%. Si tomamos como valoración el valor mayorista, éste oscila entre el 0,07% y el 5,63% del valor de referencia, con un valor medio del 1,14%. Y si consideramos que la valoración es el valor minorista, tendría un valor entre el 0,17% y el 14,06% del valor de referencia, teniendo en cuenta que el valor medio de dichos valores es el 3,78%. Estas ventas supusieron para Escala Group los ingresos y beneficios siguientes:

Año fiscal Ventas ($) Costes ($) Beneficio bruto ($) Rentabilidad (1) 2004 17.732.031,71 600.000,00 17.132.031,71 2.855,34% 2005 30.548.576,95 1.346.934,00 29.201.642,95 2.168,01% - Variedades de España del último cuarto del siglo XX. Las mismas alcanzaron en el catálogo Brookman a efectos de su adjudicación a contratos de inversión unos valores desproporcionados y cuya adquisición como media se realizó al 6,13% del valor de adjudicación inicial. Los valores

reales oscilarían de media entre el 0,13%, el 0,36% y el 1,19% en función de si se refieren a valor de liquidación, mayorista y minorista respectivamente. CdC obtuvo con esta operación un margen de 7,7 millones de euros, es decir, el 69,58% sobre el precio de coste para CdC que fue de 11,1 millones de euros. Esto se consiguió, fundamentalmente, con el proceso de manipulación de los valores de esta filatelia en el catálogo Brookman al pasarse de un valor dado a dicha filatelia en el momento de la compra a los proveedores de 117,4 millones de euros a un valor de 261,3 millones de euros en el catálogo Brookman. A la fecha de la intervención, esta filatelia cubría contratos por importe de 332,16 millones de euros.

- La operación Fournier: En el año 1999 AFINSA adquirió a GUIJARRO los denominados "Tubos Fournier". Se trataba de una cantidad ingente de material filatélico de más de 40 países, almacenados en tubos (más de 1.400) y que habían sido impresos por la imprenta Heraclio Fournier. Estos tubos contenían tanto sellos definitivos sin dentar como pruebas de imprenta. AFINSA utilizó parte de estos sellos bien para venta directa en tienda, bien para adjudicarlos a contratos de inversión. Tras separar los sellos que se consideraban aptos para colección e inversión vendió el resto del ingente material a la familia Domingo (Juan Domingo Brualla y Jordi Domingo Bruella), a través de la sociedad ALLCOLLECTION S.L., por 122.202 euros. Los "tubos" fueron valorados en la aportación no dineraria de AFINSA a CdC y en las correspondientes operaciones de canje de acciones con GMAI en 20.000 dólares. Pues bien, unos meses más tarde, el cambio en la política de adjudicación de sellos a los contratos de inversión iniciado tras la compra del Archivo de Naciones Unidas en junio de 2003 y su posibilidad de incluirlo en el catálogo Brookman al precio deseado, hizo que las pruebas de sellos ONU incluidas en los Tubos Fournier y en general el material de otros países incluido en los mismos, adquirieran un nuevo valor para AFINSA necesitada de filatelia sin importar la calidad de la misma. Este cambio en la valoración determinó que CdC y GMAI compraran dicha filatelia en sendas operaciones con la finalidad de revendérsela a AFINSA. En la primera operación, CdC pagó 526.268 euros por una parte de las pruebas ONU incluidas en los Tubos, vendiendo a AFINSA parte de dichas pruebas por un importe de 474.024,34 euros. En la segunda operación, GMAI, con la participación de Carlos de Figueiredo, adquirió el resto del material por 6.000.000 dólares. En esta segunda operación, la entidad ALLCOLECTION S.L. obtuvo 4.200.000 dólares y dos sociedades que actuaron de intermediarias, PHILATELIC RARITIES LTD. (David Feldman) y CHAMPION STAMP Co. Inc. (Arthur Morowitz) obtuvieron 900.000 dólares cada una. Aunque AFINSA finalmente no recompró los sellos, sí que barajó esta posibilidad e incluso contrató a un perito para que valorase los sellos de Marruecos incluidos en este material, a pesar de que siempre tuvo conciencia de que se trababa de los mismos sellos que le había vendido a la familia Domingo por 120.000 euros. Los sellos de Marruecos fueron valorados en más de treinta dos millones de euros por el propio Carlos de Figueiredo, limitándose el experto contratado a firmar el trabajo realizado por éste.

En cuanto a la filatelia no referenciada al catálogo Brookman, se adquirió, fundamentalmente desde 2005, filatelia de diversos países como Italia, Alemania, Austria-Hungría-Rumania, etc., que, si bien estaba catalogada, sus valores de catálogo no reflejaban un valor de mercado entre comerciantes independientes; concluyéndose la escasez de valor de esta filatelia en relación con la cantidad invertida por los clientes. Así, como media, unos valores del 1,16%, 3,62% y 14,46% del valor de catálogo de referencia según se trate de valor de liquidación, mayorista o minorista.

Mención aparte merecen los contratos de más larga duración (PIC/MIP). Como ya se ha dicho, la valoración de esta filatelia dependía del tipo de contrato, según listas internas en los PIC antiguos, y a doble del valor del catálogo de referencia en los PIC nuevos. En los MIP, la filatelia se adjudicaba tanto al valor de catálogo como al doble de valor de catálogo. Esa diferente valoración de la filatelia determinaba, por un lado, la coexistencia de valores diferentes para una misma filatelia en distintos tipos de contratos y, por otro lado, una diferencia muy importante entre la cantidad aportada por los clientes y el valor de la filatelia a precio del catálogo de referencia utilizado por AFINSA, todo lo cual ponía de manifiesto un déficit de filatelia a valor de catálogo superior a los 300 millones de euros.

Al margen de las listas internas, actualizadas año a año en torno al 16%, de acuerdo con las necesidades de los contratos a los que estaba adjudicada, el resto de la filatelia estaba referenciada con carácter general a catálogos controlados por AFINSA (AFINSA Portugal, Domfil) o con los que se habían suscrito acuerdos en cuanto a la evolución de los precios (Unificato) y a partir del año 2005 el Brookman Europa. El análisis de estos catálogos y su comparación con otros pone de manifiesto dos características: por un lado, reflejaban unos valores superiores a los catálogos independientes de Afinsa (como Yvert & Tellier o Michel) y, por otro lado, reflejaban unos porcentajes de revalorización anual en torno al 6%, acorde con las necesidades de los contratos en los que se adjudican.

En todo caso, debe tenerse en cuenta que los catálogos, incluso los más independientes son, ante todo, una referencia respecto a la identificación de los sellos y la valoración de los mismos, que el accionariado de las editoriales filatélicas suele estar compuesto mayoritariamente o en exclusiva por comerciantes, que el precio de los sellos lo marca la ley de la oferta y la demanda y que, por lo general, las ventas se realizan por debajo del precio que marca el catálogo.

En relación con los precios de compra éstos variaban en función de si se tomaba como referencia los pagados por AFINSA o los pagados por las empresas del Grupo GMAI, sus proveedores exclusivos, significativamente más reducidos.

Aunque la mayoría del material para PIC/MIP era material legítimo y de cierta calidad, los ejemplares más valiosos, especialmente de algunos países, carecían de la calidad que correspondía con su catalogación (charnelas, óxido y goma alterada). El valor medio de esta filatelia oscila entre el 2,46% en el caso de valor de liquidación, el 7,25% en el caso de venta mayorista y el 23,87% del valor de catálogo en el caso de venta minorista.

En el caso de las ventas para contratos PIC/MIP respecto de CdC cabe destacar que desde el año 2005 todas las ventas de esta filatelia de CdC a AFINSA estaban referenciadas al Catálogo Brookman. Esta variación supuso un incremento muy significativo en el margen de la filatelia de aquellos países en los que los valores del catálogo Brookman eran muy superiores a los del catálogo de referencia para la compra. Así, la filatelia de Berlín se adquiere al 35% del catálogo Michel y CdC la vende a AFINSA al 46,6% del catálogo Brookman. La diferencia de catálogos determinaba que lo que aparentemente era un margen del 33,14% se convertía en un margen medio del 80,62% para CdC si tenemos en cuenta los diferentes valores que esta filatelia tenía en los catálogos Michel y Brookman, consiguiendo el propósito de incrementar artificialmente valor en Escala Group.

NOVENO.- El hecho de que CdC y GMAI adquiriesen la filatelia a unos porcentajes reducidos del valor del catálogo de referencia no impidió que los proveedores habituales de una y otra sociedad obtuvieran importantes beneficios. Especialmente porque los precios pagados por los proveedores de CdC y GMAI estaban condicionados por tratarse de filatelia que ya estaba vendida de antemano -- a AFINSA- y a unos precios determinados. De hecho, cuando cesó la actividad de AFINSA, los comerciantes tuvieron que vender la filatelia inicialmente destinada a AFINSA a unos precios mucho más reducidos.

Entre los principales proveedores de CdC destaca FILASYL S.A., una de las empresas más importantes en el suministro de filatelia CIT/CIF, que pertenecía a Ramón Soler Antich (Soler y Llach Subastas Internacionales) quien a su vez era el director y administrador de hecho de CdC. FILASYL se constituyó exclusivamente para ser proveedora de filatelia a CdC. Asimismo fue utilizada como instrumento para llevar a cabo la denominada "Operación Carlos", un plan organizado para que una parte de la filatelia que AFINSA había aportado a GMAI AUCTENTIA CENTRAL DE COMPRAS S.L. en la ampliación de capital de diciembre de 2002 volviera a Afinsa para respaldar contratos de inversión filatélica CIT/CIF. Se requería un plan específico para dar al traspaso de filatelia apariencia de legalidad, ya que la SEC había exigido, para aprobar la operación societaria que se efectuó entre Escala Group y el Grupo Afinsa (Operación Lenape), que la filatelia obtenida por CdC no volviera a Afinsa. Se ideó primero una falsa subasta, en la que el ganador, lógicamente, iba a ser AFINSA y en la que se prestó a intervenir como licitador Ramón Soler, pero esta maniobra fue descubierta por los auditores externos y hubo de ser anulada, por lo que, a continuación se acordó que la filatelia se vendiera por intermediación de FILASYL, prestándose nuevamente Ramón Soler, esta vez a figurar como comprador. Quizá el aspecto más importante de la "Operación Carlos" es el hecho de que Afinsa tenía ya adjudicados a contratos de inversión gran parte de esta filatelia mucho antes de conseguir, mediante esta operación, ser propietaria de los mismos.